香港--(美國商業資訊)-- Japan Asset Marketing Co., Ltd. (8922 JT)(JAM或「公司」)最大的少數股東Oasis Management Company Ltd. (Oasis)及Oasis Investments II Master Fund Ltd. (Oasis Fund),向JAM董事會遞交關於現金流管理、股東報酬率及治理結構重整的建議書。該建議書也是我們在2月份與公司會面及商談之後的後續行動。

此新聞稿包含多媒體內容。完整新聞稿可在以下網址查閱:https://www.businesswire.com/news/home/20180530005119/en/

我們呼籲JAM立即採取措施改善其企業治理。如不能做到這一點,則應以公允價格將公司私有化。在此過程中應平等對待所有股東。

Oasis自2017年以來一直是JAM股東。2018年2月初,我們向JAM董事會成員遞交建議書,討論公司的企業重整問題,希望能擴大股東報酬率並改善企業治理。

Oasis已向東京地方法院(Tokyo District Court)遞交正式申請,希望查閱JAM董事會關於與Don Quijote Holdings Co., Ltd. (Don Quijote)之間一宗關係人交易的會議記錄。Don Quijote是JAM的控股股東,持有81.9%的所有權。我們認為這些會議記錄將提供重要的相關資訊,查清該交易是否存在嚴重的企業治理違規問題。

針對我們的行動,JAM於5月8日宣佈Mabuchi女士和Kaneko先生這兩名外部董事將於6月28日舉行的2018年JAM年度股東大會上辭職。

以下是我們向JAM董事會遞交之建議書的概述。該建議書主張有益於所有利害關係者(包括員工、股東及Don Quijote管理層)的變革。

JAM的問題

從過去的表現來看,JAM股價一直低於東證地產指數(TSE Real Estate Index)和東證REIT指數(TSE REIT Index)。Oasis認為其表現不佳的主要原因是缺乏股東報酬率計畫及公司的不良企業治理結構。請參閱圖1。

缺乏股東報酬率計畫

自2013年4月Don Quijote收購JAM大部分所有權並佔據管理層主要職位以來,JAM從未實施任何股東報酬率計畫,也未宣佈任何股利。JAM在5月8日公佈的最新收益新聞稿中表示,本會計年度股利支付取決於「公司業績及財務狀況」,也就是說公司不會對截至2019年3月的會計年度支付股利。在過去三年間,公司總是用同一套說辭預示不向股東支付任何股利。

Oasis堅定認為JAM的說辭與其財務業績的真實情況不符:

-

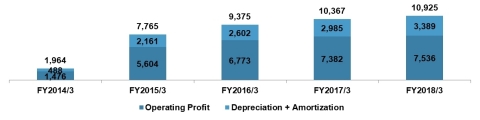

其過去五年的稅息折舊及攤銷前利潤(EBITDA)為正值,且穩步成長。請參閱圖2。

-

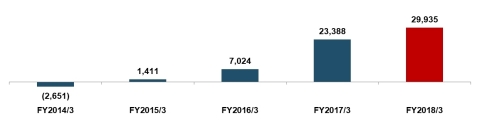

而且,JAM歸屬於股東的淨利潤持續成長。請參閱圖3。

-

由於其穩健的利潤生成能力,JAM的可分配金額已從Don Quijote接手之初的負值迅速增至2017年3月底的233.88億日圓,預計2018年3月底將增至299.35億日圓。請參閱圖4。

-

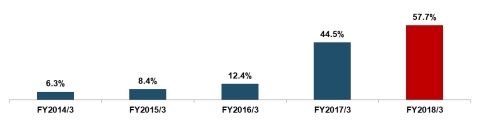

過去五年間,JAM的資本適足率也顯著改善,從6.3%增至57.7%。目前水準已高於日本多數房地產相關上市公司,包括主要的總承包商。即使在扣除所有可分配金額之後,JAM仍可保證其資本適足水準;在發放3%的股利後仍可為公司提供充足的資本緩衝。請參閱圖5。

-

最後,JAM目前將249.44億日圓的現金存放在Don Quijote,以參與集團的現金管理服務。Oasis相信,存放在Don Quijote的這筆現金存款將逐步用於JAM之後的已規劃資本支出,因為JAM的資產負債表上僅持有22.04億日圓現金。但是,由於我們對JAM與Don Quijote之間的獨立性存疑,擔心這些現金是否會用於所有股東(包括少數股東)的共同利益。

-

根據Don Quijote已提出成長策略中的槓桿及現金需求判斷,它存在一定的現金需求。JAM決定使用Don Quijote的現金保管服務,造成嚴重侵害少數股東利益的危險。我們相信,由於Don Quijote可能希望將現金留為己用,JAM可能受其影響而決定不提取這筆資金,或其使用方式並未服務JAM所有股東的利益。

不良治理

JAM治理問題的主要癥結在於與Don Quijote之間存在過度的資金和人員關聯。Oasis計畫尋求多種方案(包括法律途徑)以加快JAM的治理結構重整。JAM的治理問題包括:

-

在JAM董事會的七名董事中,有三名是外部董事。目前,所有的非外部董事均為Don Quijote人員。此外,擔任外部董事兼審計和監督委員會成員的Mabuchi女士是Don Quijote全資子公司的審計師。總而言之,JAM董事會超過半數的董事,以及審計和監督委員會半數的成員,均為Don Quijote人員。此等利益衝突受到JAM少數股東的嚴重關切。請參閱圖6。

-

如上所述,Oasis已向東京地方法院遞交正式申請,希望審閱JAM董事會關於與Don Quijote之間某宗特定關係人交易的會議記錄。但在這宗交易之外,雙方過去幾年還有多宗業務及資金交易。執行這些關係人交易需要三名外部董事(Mabuchi女士、Kaneko先生及Miyata先生)達成一致決議,因為JAM認為這一措施有助於維持表面的公平性。但是,當Oasis指出JAM和Don Quijote之間的一宗交易有潛在利益衝突問題時,JAM的三名外部董事中便有兩名(Mabuchi女士和Kaneko先生)決定辭職。這進一步強化了我們對於JAM、Don Quijote及其不良治理結構的懷疑。

-

知名房地產投資管理基金Star Asia Partners II (SAP)曾是JAM最大的少數股東,2016年時持有公司6.31%的所有權。2016年6月8日,SAP向JAM提出公開建議,重點在於改善公司的資產負債表、現金流管理及企業治理。在我們與JAM討論的過程中,確認SAP和JAM當時曾就此展開對話,包括信件往來及會面。但非常遺憾的,截至今日,JAM仍未處理這些問題,也未公開回應SAP。JAM完全忽視SAP的建議。

Oasis對JAM董事會的建議

JAM目前的治理是形式大於實質。作為一家獨立上市公司,JAM的管理應致力於所有股東(包括少數股東)的共同利益。但是,JAM目前的管理方式類似私人公司,完全是為了Don Quijote的利益。Oasis堅定認為,JAM應根據上市公司的全球標準,採取行動改變企業結構;或者以公允價格將公司私有化。

-

關於向永續型上市公司結構轉型的建議

-

立即啟動股東報酬率計畫

-

JAM的商業模式與房地產信託投資基金(REITs)驚人相似。因此,Oasis認為應將股利率作為決定股利政策的標準,而不是股利支付比率。

-

3%以上的目標股利率是公允目標。

-

在這種情況,股票買回的意義不大,因為這只會進一步降低JAM股票的浮動水準和流動性。

-

嚴格的現金流管理

-

JAM應將資本支出限制在能夠維持股利率的水準之內。但是,如果JAM可經由大規模投資而顯著改善其每股盈餘(EPS),則無需適用這一原則。在此情況下,我們將要求公司揭露該投資的詳情及形式每股盈餘資料。

-

由於日本的權益資金成本通常比負債資金成本高得多,JAM應保持一定的槓桿水準。我們認為日本REIT的放款成數指標可作為參照。JAM應承諾公開揭露其槓桿政策。

-

Don Quijote應減少其在JAM持有的所有權,以改善JAM的自由浮動及流動性。Don Quijote可選擇在市場上出售其JAM股權(透過再次發行、大宗交易或少數出售)或針對Don Quijote持有的JAM股票提出貼現要約收購招標。

-

在改善浮動水準和流動性之後,Oasis建議JAM根據日本交易所集團(Japan Exchange Group)的創業板政策,採取措施進入東證交易所一部。這是增進股東多元化的最佳途徑。

-

JAM應成立由多數真正獨立外部董事組成的董事會。這種結構在美國和歐洲非常普遍,在日本也逐漸開始建立這一理念。例如,日本最大的國內金融機構三菱日聯金融集團(Mitsubishi UFJ Financial Group, Inc.)已決定從本會計年度開始採用這種結構。像JAM這樣存在治理缺陷的公司應增加獨立外部董事的比例。此項措施有助於保持公平性,避免未來關係人交易的利益衝突。

-

JAM目前的董事薪酬結構並未與少數股東利益保持一致。因此,Oasis建議JAM採用績效激勵並分配股票選擇權。

-

一般而言,對於存在控股股東(Don Quijote持有JAM 81.9%的股權)的日本公司,成為私有化的門檻較低。

-

Don Quijote在目前股價基礎上支付足夠的溢價即可將JAM私有化。

-

在2010年之後的日本私有化案例中,如收購方在交易之前擁有三分之二以上的投票權,均應支付股價溢價。

-

這包括少數股東強制排擠案例,即以股票出售要求(Kabushiki Uriwatashi Seikyu)和附帶贖回補償的股票類別收購(Zenbu Shutoku Joko-tsuki Futsu Kabushiki Shutoku)等形式行權。

-

而且,日本主要GMS公司Uny Co., Ltd.的40%所有權歸Don Quijote持有。雖然Uny Co.在交易之前擁有UCS Co., Ltd. 81.4%的所有權,仍支付股價溢價以完成UCS Co., Ltd.的私有化。

-

在完成JAM私有化之後,Don Quijote應以REIT結構進行JAM資產IPO。為了完成此一目標,Don Quijote應設立一家新的REIT實體,將JAM資產注入該實體,然後啟動該實體的IPO。

-

這將有助於Don Quijote的地產收購及地產管理業務獲得資本結構規劃及資本市場使用方面的靈活性,同時享有利潤的稅務優惠。

-

調整資本結構

-

治理結構重整

-

私有化建議

我們將繼續努力與JAM董事會交流,以積極合作對話的方式改善JAM的企業價值。

如有任何查詢,請與Taylor Hall聯絡,電子郵件:[email protected]。

***

Oasis Management Company Ltd.是一家私募股權基金管理公司,專注於各國和各行各業的各種資產類別投資機會。Oasis成立於2002年,創辦人為Seth H. Fischer,他同時也是公司的投資總監。有關Oasis的更多資訊,請瀏覽https://oasiscm.com。Oasis採用日本金融服務廳(FSA)頒佈的《負責任所有權原則》(Principlesof Responsible Ownership)(又稱為《日本盡職管理守則》(Japan Stewardship Code)),並根據這些原則監控其投資的公司並與之打交道。

原文版本可在businesswire.com上查閱:https://www.businesswire.com/news/home/20180530005119/en/

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

聯絡方式:

Oasis Management Company Ltd.

Taylor Hall

[email protected]

圖1 資料來源:彭博 註:資料截至2018年5月29日。2017年JAM股價、東證地產指數及東證REIT指數走勢圖。

圖2 資料來源:公司揭露資訊 註:百萬日圓。在營業利潤中加上折舊和商譽攤銷。

圖3 資料來源:公司揭露資訊 註:百萬日圓。2017會計年度3月份數值包括出售大型地產取得的一次性超額利潤。

圖4 資料來源:公司揭露資訊 註:百萬日圓。可分配金額按JAM非合併資產負債表數值計算,從其他保留盈餘數值中減去庫存股數值。2018會計年度3月份數值計算方法為截至2017年3月底的JAM可分配金額加上JAM合併淨利。

圖5 資料來源:公司揭露資訊 註:資本適足率計算方法為股東權益除以資產總額。

圖6 資料來源:公司揭露資訊

Share this: