* Oasis股東議案旨在改善GMO Internet企業治理,並為所有利害關係者實現永續成長 查詢詳情,請造訪www.GMOCorpGov.com

香港--(美國商業資訊)--Oasis Management Company Ltd. (“Oasis”)所管理的基金是GMO Internet Inc. (9449 JT)(簡稱“GMO Internet”或「公司」)逾5.0%股份的實益持有者,使Oasis成為該公司最大的少數股東。Oasis奉行日本FSA《負責任機構投資人準則》(Principles of Responsible Institutional Investors)(亦稱為《日本管理守則》),Oasis根據這些準則來監督我們投資的公司並與之往來。

此新聞稿包含多媒體內容。完整新聞稿可從以下網址查閱:http://www.businesswire.com/news/home/20180118005904/en/

Oasis一直持續審慎地監督GMO Internet,並於2017年7月就其策略實施和治理架構重整向該公司董事會提交議案。Oasis對GMO Internet最近的策略性行動表示讚賞,因為我們認為施行的部分措施回應了我們的議案。然而我們認為,GMO Internet可能無法迅速進行治理架構重整,因為我們看到公司在這些問題上沒有什麼進展,而且公司的高層和董事會也沒有抽時間與我們會面並討論這些問題。

Oasis的目標是經由提交股東議案來解決這些問題,從而實現GMO Internet的永續成長,並為所有利害關係者提升公司價值。

GMO Internet的企業治理問題

反收購措施

潛在收購者的存在將大力激勵董事和管理層提升企業價值和股價,並進一步抑制不當的管理行為,進而有益於少數股東。就GMO Internet而言,這一點尤為相關。在我們看來,公司的一位大股東(持有公司非常大比例的股份)Kumagai先生手中的控制權過大。

我們對反收購措施的看法與Ito Commission、Corporate Governance Code和Institutional Shareholder Services (ISS)的看法不謀而合,這些機構建議公司不要採取旨在隔離和保護管理層的反收購措施,而未反映股東的意願。在聽取了這些建議之後,過去10年來有150多家日本企業放棄或選擇不再啟用反收購措施。

然而,GMO Internet在2006年引進反收購措施時並沒有獲得股東的批准。而且,公司的反收購措施在實施時也不需要股東的批准。因此,GMO Internet完全是在濫用反收購措施。

我們認為,GMO Internet目前所制定的反收購措施會妨礙股東表達其意願,因此,它與2005年5月27日由日本經濟產業省以及法務省公佈的《確保或改善企業價值和股東共同利益的反收購措施政策》以及東京股票交易所於2015年6月1日公佈的《企業治理準則——企業永續成長和中長期企業價值改善》(簡稱“CG Code”)是背道而馳的。

此外,我們對GMO Internet反收購措施特別委員會的獨立性和有效性有所質疑。該委員會的職責是在出現收購要約的情況下,以獨立於董事會之外的地位制定決策。值得注意的是,在特別委員會的四名委員中,有兩名(Kinoshita先生和Ogura先生)都曾任GMO Internet的企業稽核員。此外,Ogura先生目前擔任公司董事以及公司稽核及監督委員會委員,還有一名成員(Masuda先生)目前擔任董事會外部董事兼稽核及監督委員會委員。

Kumagai過去在接受多家媒體採訪時表示,他曾自行決定拒絕了多個收購GMO Internet的要約,包括海外資金以500億日圓收購公司的要約(由於與Orient Credit Co., Ltd.有關的支付金額過高的索賠,當時公司面臨嚴重的破產危險)。雖然當時Kumagai先生擁有47.70%的投票權,並擔任公司的代表董事、董事長兼總裁,但他的行為顯然未得到授權。

此外,Kumagai在採訪中還解釋道,他 「對同事的承諾、他的夢想和他的信念」是他拒絕這些收購的原因。然而,這一判斷讓少數股東處於極其不利的境地並受到傷害。從下表可以明顯看出,GMO Internet用了五年多的時間才超過500億日圓的市值,而我們認為投資人原本在2007年便可以獲得這一水準的回報。

因此,我們非常關切少數股東因Kumagai的自行決定,或因公司考慮Kumagai的利益而做出的決定,而在上述案例期間和之後錯過了諸多頗具吸引力的機會。

按照當前的股價計算,GMO Internet對於收購者來說頗具吸引力。在我們看來,管理層並未採取足夠的措施來提升股東價值。潛在收購者的存在應進一步激勵管理層提升企業價值。

羸弱的治理架構

Oasis認為,羸弱的治理構架是GMO Internet股價長期偏低的另一個重要原因。

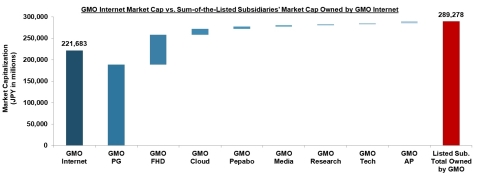

事實上,GMO Internet的估值低於公司在其上市子公司(GMO Payment Gateway, Inc.、GMO Financial Holdings, Inc.、GMO CLOUD K.K.、GMO Pepabo, Inc.、GMO Media Inc.、GMO Research, Inc.、GMO TECH, Inc.和GMO AD Partners, Inc.)所持有權益的價值。這一估值說明,市場對於公司的營運業務給予負值,此包括加密貨幣挖礦業務。身為公司最大的股東之一,我們無法容忍這一現象。董事會和公司管理層應擔負起責任。

儘管近期公司股價因市場對其加密貨幣挖礦新業務的期望而有所上漲,但當前的營運令人十分失望。在截至2017年12月止之會計年度的第三季,公司僅達成年度指引營業利潤的63.1%,本年利潤的63.6%,以及淨利的47.3%。

此外,儘管公司的業績令人十分失望,據GMO Internet投資人關係團隊在2017年10月表示,Kumagai先生並沒有與股東會面,這是他身為公司代表董事兼總裁的明顯失職。迴避當責不是管理層應有的反應,並進一步顯示出GMO Internet的企業治理不良。

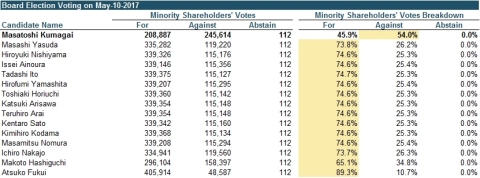

大部分少數股東似乎在最近召開(2017年5月10日)的一次股東大會上均投票反對Kumagai先生的董事會連任。Oasis認為這一事實說明,少數股東希望GMO Internet大幅改善其治理架構,包括對Kumagai先生的表現進行有效的評估。

就GMO Internet有缺陷的治理架構而言,首先,Kumagai先生在股東大會上能夠有效控制公司董事會的選舉投票,因為他控制了40.86%的投票權,但這是少數股東可以施加影響力的少數治理主體決策之一。

其次,為了讓董事會有效地發揮作用,決策制訂功能和監督功能都十分重要,對於GMO Internet這樣的公司更是如此。但該公司的權力大多掌握在Kumagai先生手中。然而,目前的董事會似乎並沒有將對管理層的監督與執行功能分開(19名董事中僅有3名外部董事),也並未對Kumagai先生形成有效的監督,他不僅擔任代表董事兼總裁,還擔任董事長。

最後,GMO Internet在揭露資訊中指出,董事的薪酬將按照量化、質性的目標設定以及對這類目標達成程度的評估,以固定的比例調升或調降。然而,股東們並不知道這些目標是什麼,這些目標是如何設定的,以及評估是如何進行的。在當前的治理架構下,這些流程的執行是否符合少數股東的利益,我們對此表示懷疑。

Oasis股東議案

針對截至2017年12月止之會計年度的股東大會,Oasis向GMO Internet提交了以下6個議程事項,目的在於透過治理架構重整以實現永續成長。可瀏覽活動網站www.GMOCorpGov.com查閱Oasis股東議案全文和此次活動的詳情。

我們認為,所有股東和投資人都應仔細閱讀這些議案,所有議案均符合《企業治理規範和管理規範》(Corporate Governance Code and the Stewardship Code),而且Oasis鼓勵所有股東對該議案投贊成票。

有關廢除反收購措施的議案:

-

議程事項 (1) – 廢除大規模收購公司股份的政策。

-

議程事項 (2) – 部分修改公司章程(引進針對反收購措施的辦法)。

有關治理架構重整的議案:

-

議程事項 (3) – 部分修改公司章程(將公司體制改為設立任命委員會等)。

-

議程事項(4) – 部分修改公司章程(禁止同時擔任總裁兼董事長)。

-

議程事項 (5) – 部分修改公司章程(以累積投票制選舉董事)。

-

議程事項 (6) – 設定董事的薪酬金額(不包括稽核和監督委員會委員,該議程事項下同,除非特別另行說明)(也就是採用與少數股東利益相關的薪酬架構)。

***

股東或員工的所有查詢或意見,請聯絡[email protected] .

所有其他查詢事宜,請寄送電子郵件至[email protected]與Taylor Hall聯絡。

Oasis Management Company Ltd. 是一家私募股權基金管理公司,專注於各國和各行各業的各種資產類別投資機會。Oasis成立於2002年,創辦人為Seth H. Fischer,他同時也是公司的投資總監。有關Oasis的更多資訊,請瀏覽www.oasiscm.com。

原文版本可在businesswire.com上查閱:http://www.businesswire.com/news/home/20180118005904/en/

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

聯絡方式:

Media in Japan

Ashton Consulting

Dan Underwood, +81 03 5425-7220

[email protected]

來源:彭博摘要:截至2018年1月18日的市場資料。

來源:公司揭露資訊與彭博摘要: 截至2018年1月18日的市場資料。

來源:公司揭露資訊摘要:假設Kumagai先生使用其個人及其資產管理公司的投票權為包括自己在內的所有候選人投票 。

Share this: